Ottimizziamo i nostri costi

I costi sostenuti da un business per poter essere facilmente e correttamente analizzati devono per prima cosa essere classificati. L’analisi dei costi ci aiuta infatti a restare entro i limiti di spesa definiti dal nostro budget. A questo scopo abbiamo creato diverse categorie di costi in Budget-Mate ma è possibile crearne altre secondo l’esigenza specifica. Ecco quindi che i nostri costi sono divisi in costi per materie prime, costi per energia, costi per trasporto, consulenza, personale, finanziari e molti altri.

Costi di produzione

Alcuni di questi costi così classificati sono strettamete legati al prodotto venduto e possono essere quindi considerati a tutti gli effetti costi di produzione, o costi del prodotto, e in quanto tali devono essere considerati per definire il Margine Lordo delle nostre vendite. Per fare questo, in Budet-Mate, questi costi verranno inseriti nel “gruppo conti” del Margine Lordo, anche detto Primo Margine.

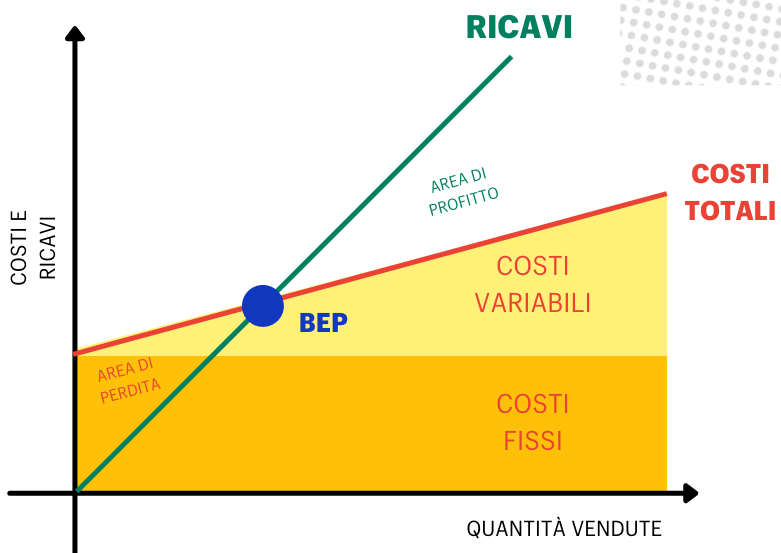

Costi variabili e costi fissi

I costi che rimangono possono essere a loro volta classificati in costi variabili, laddove il driver sottostante sia il volume delle vendite, e in costi fissi che non subiscono variazioni apprezzabili quando si modificano i volumi di vendita (entro certi limiti). Questa ulteriore classificazione in Budget-Mate viene fatta assegnando a questi costi il “gruppo conti” Costi Variabili e Costi Fissi.

Costi urgenti e costi importanti

Ma è possibile andare ancora più in profondita nella nostra classificazione e attribuire a ciascuna spesa un livello di Importanza e di Urgenza. I costi con alta importanza sono quei costi vitali o che ci si aspetta che produrranno un impatto apprezzabile sul nostro business, mentre quelli con bassa o media importanza sono finalizzati al mantenimento dello stato attuale. I costi urgenti sono quelli che non possono essere differiti temporalmente senza generare penalità nel nostro business. Come si capisce, questa classificazione, più soggettia delle altre presentate, ha tre livelli: alta, media e bassa importana o urgenza.

In fase di ristrutturazione o di ottimizzazione dei costi, verrà allora più semplice analizzare i costi fissi che abbiano anche una bassa importanza e una bassa urgenza. Questi tipi di costi possono essere drasticamente ridotti senza avere importanti ripercussioni nella nostra attività.

E i Ricavi?

Quello che è stato detto per i costi può essere facilmente applicato anche ai ricavi con l’ovvia differenza che questi ultimi non sono certamente da ridurre ma da incrementare. Possiamo quindi andare a concetrarci qui ricavi ad alto margine, che saranno stati classificati a loro volta come Importanti e Urgenti.